Fin du véhicule thermique : pourquoi et comment y parvenir ?

Dans le cadre de la campagne pour les élections européennes 2024, nous avons demandé à différents experts de formuler des recommandations sur plusieurs questions stratégiques pour l’avenir de l’Union européenne. Nous ouvrons cette série avec une contribution de Jean-Philippe Hermine, directeur de l’Institut Mobilités en Transition (IMT), à qui nous avons posé la question de la fin du véhicule thermique. Alors que certains émettent des doutes sur les orientations du Green Deal concernant la décarbonation des mobilités en général et l’avenir du véhicule électrique en particulier, Jean-Philippe Hermine répond aux controverses en cours et trace le chemin d’une politique industrielle qui permette à l’Europe de tenir son rang dans la compétition avec la Chine et les Etats-Unis.

Introduction

Pour décarboner le secteur des transports au niveau requis par les engagements européens et les exigences climatiques, l’électrification du parc de véhicules n’est pas l’unique réponse. D’autres moyens vont d’évidence y contribuer qui peuvent s’avérer moins complexes à mettre en œuvre, socialement moins douloureux et tout aussi utiles sur le plan environnemental. Quel que soit le scénario retenu, ceux-là devront être actionnés : développer plus encore les transports en commun en quantité et qualité (ferroviaire, cars express haute fréquence, lignes de co-voiturage) ; sécuriser les autres modes (vélos, véhicules intermédiaires), assurer leur interopérabilité avec les autres solutions de transport et, bien sûr, maîtriser la demande de mobilité (télétravail, signal prix sur les carburants…). Pour autant, selon la quasi-totalité des scénarios disponibles et crédibles, l’ensemble de ces autres leviers ne pourraient contribuer à réduire au maximum que de 20% les émissions de gaz à effet de serre (GES) des secteurs de la mobilité et du transport de marchandises d’ici 2050 en Europe.

D’autres options technologiques/énergétiques que la pure électrification des véhicules pourront également contribuer à la trajectoire de décarbonation des mobilités. Il s’agit des carburants alternatifs : biogaz, agro-carburants ou encore hydrogène décarboné. Cependant, à ce stade, ils sont clairement moins performants à la fois sur le plan énergétique et sur le plan environnemental. Ils ne le sont généralement pas non plus du point de vue économique sans un soutien important et continu des Etats pour développer ou maintenir leur usage. Par ailleurs, les volumes disponibles pour ces carburants alternatifs risquent fort d’être contraints et ils devront être fléchés de préférence vers des usages difficiles à électrifier, tels que le transport maritime ou aérien, ou vers la niche du transport longue distance de marchandises s’agissant du routier.

En conséquence, de quelque façon que l’on retourne la question, la poursuite de la neutralité carbone pour la mobilité des personnes et le transport de marchandises passe immanquablement par une électrification radicale du parc de véhicules particuliers, utilitaires ou poids lourds d’ici 2050.

Le présent papier poursuit deux finalités. Tout d’abord, répondre aux principales controverses qui entament aujourd’hui la crédibilité de cette perspective et qui ne manqueront pas de prendre place dans la campagne des élections européennes de juin 2024, que ce soit sous la pression de partis populistes écolo-sceptiques ou sous la pression de divers lobbies réfractaires à la transformation de leur modèle d’affaire (I). Ensuite, tracer les orientations qui permettront, lors de la prochaine mandature, de compléter le cadre règlementaire fixé par le Green Deal (notamment la fin de la vente de véhicules émetteurs à partir de 2035) pour s’attaquer aux enjeux sociaux, environnementaux, industriels et stratégiques aujourd’hui insuffisamment traités (II). Au final, le but est d’objectiver les enjeux et d’affirmer une volonté politique en donnant plus de corps et de cohérence à ce projet de transition crucial au niveau européen.

Rappels historiques : évolution du contexte politique 2022–2024 et jeu d’acteurs En 2021/2022, sous présidence française notamment, le principe de la fin des ventes en 2035 de véhicules dont le bilan n’est pas totalement décarboné à l’échappement (associé à une trajectoire d’objectifs intermédiaires CO2/km sur la moyenne des ventes en 2025 et 2030) est acté par les institutions Européennes. Cette séquence est caractérisée par un volontarisme de la Commission pour respecter cette brique du Green deal (condition logique pour atteindre la neutralité carbone 2050 sur le parc roulant étant donné la durée de vie des véhicules), un consensus relatif des ONG et une acceptation de la plupart des constructeurs européens (certains prenant en parallèle des engagements individuels encore plus contraignants : autour de 2030 pour Mercedes, Volvo ou encore Stellantis, tous courant alors après des valorisations de type « pure player » tel que Tesla, dont le poids en bourse avait atteint celui des trois plus gros acteurs américains historiques cumulés). Il est important de noter qu’à cette période, les Etats membres et les partis européens avaient adopté une position de parfaitement neutre à nettement favorable dans le débat. Notons que le procès fait, récemment, ici où là, aux décideurs publics de n’avoir pas procédé alors à une étude d’impact poussée autour de cette mesure est en partie contestable : dans un moment où la plupart des constructeurs rivalisaient d’ambitions et d’annonces pour redorer leur image ou plaire aux investisseurs, il est assez normal que l’Union Européenne ait procédé à une approche d’impact centrée sur les générations futures et le besoin de sortir au plus tôt des énergies fossiles. Nous verrons dans cette contribution que des problèmes de souveraineté ou d’autonomie industrielle se posent effectivement au fur et à mesure que la transformation de l’éco-système se met en place en Europe, mais il convient de se rappeler que ni l’Inflation Reduction Act (IRA) aux Etats-Unis, ni la crise Ukrainienne n’étaient dans le panorama à l’époque. Il est bon de rappeler également que le secteur automobile dans des pays tels que la France et l’Italie avaient déjà perdus 40% des emplois à la faveur de deux décennies de délocalisations de la production, qui n’ont strictement rien à voir avec l’électrification, et qui étaient parfaitement assumées pour des enjeux de coûts de production et de profitabilité par les constructeurs ou équipementiers européens concernés. Dès 2023 pourtant, la ratification du texte voit émerger en Allemagne, sous l’impulsion du FDP (associé à certains syndicats soucieux de l’emploi en Allemagne), une tentative d’introduire des carburants alternatifs sur une base de véhicules thermiques (alimentés en e-fuels), au côté de la solution implicite que constitue le véhicule électrique. La notion de « neutralité technologique » est revenue sur le devant de la scène, les choix et prises de risques devant être, selon ses défenseurs, laissés à l’appréciation des constructeurs, qui seraient « mieux à même de juger et gérer la décarbonation de leur offre » sans « diktat technologique ». En France, la controverse a été reprise par le lobby des agro-carburants et du biogaz. Les tenants d’une remise en cause de la trajectoire et de l’objectif 2035 comptent notamment sur la clause de revoyure inscrite dans les textes européens en 2026. La Commission ne souhaite pas rouvrir le débat, mais les acteurs économiques les plus fragiles ou leurs représentants hésitent à l’instar de l’ACEA (représentant des constructeurs européens) : syndrome ou biais cognitifs, lorsqu’un changement est compliqué ou pavé d’incertitudes économiques, la tentation existe de casser le cadre de contraintes, en espérant qu’à court terme au moins, les conséquences seront favorables. |

1. Comprendre et justifier les orientations du Green Deal

Le consensus de 2022 sur l’interdiction à la vente des véhicules émetteurs à partir de 2035 s’est forgé sur l’idée que le transport routier de véhicules légers ou lourds dispose désormais d’une innovation remarquable – la batterie électrique – qui permet d’envisager une sortie complète des énergies fossiles. Cette solution a en effet fait ses preuves en 10 ans sur au moins quatre aspects :

- Technologique (agrément, fiabilité, durabilité) : même les questions relatives à l’autonomie des batteries sont en grande partie résolues avec les nouveaux modèles. La question aujourd’hui posée aux constructeurs qui conçoivent les nouveaux modèles est celle du juste compromis entre coût, poids, efficience énergétique, rapidité de recharge et durabilité des batteries et du véhicule. La réponse à cette équation dépend des usages ou typologie de véhicules, sans rencontrer désormais de réelle impossibilité technologique.

- Économique : le coût d’usage au km d’un véhicule électrique (VE) est moins élevé pour des rouleurs moyens à grands, y compris en amortissant un coût d’acquisition aujourd’hui plus onéreux que pour les voitures thermiques (VT), du fait d’un coût énergétique nettement plus faible et d’un coût d’entretien du véhicule réduit. Il convient d’être vigilant toutefois sur le fait que la réparabilité du véhicule et de la batterie est au rendez-vous, ce qui n’est pas le cas sur tous les modèles, notamment ceux produits en Chine, qui font l’impasse sur cet aspect au profit d’une logique centrée sur le prix de revient et de vente (le cadre réglementaire européen sur ce point doit être clarifié et renforcé).

- Sanitaire : s’agissant de la qualité de l’air dans les villes, les véhicules électriques (VE) n’émettent ni dioxyde d’azote (NOx), ni particules moteur. Cet avantage constitue une motivation majeure en Chine ou en Inde et reste décisif en Europe où la pollution de l’air urbain cause encore plus de 200.000 morts prématurées par an.

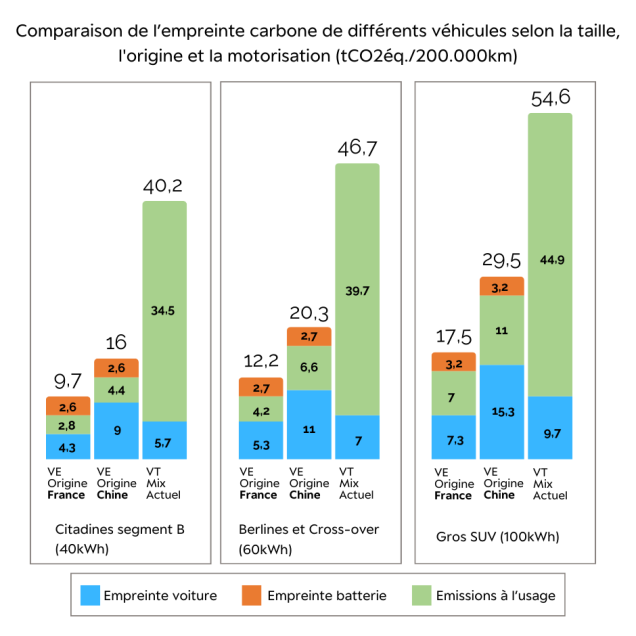

- Climatique : le bilan carbone est divisé par deux (et même par quatre en France compte tenu de notre mix électrique très décarboné) entre un VE et un VT équivalent, si l’on intègre dans le calcul les émissions sur l’ensemble du cycle de vie (ceci avec le mix électrique européen actuel, qui lui-même ne cesse de s’améliorer en termes d’intensité carbone – environ 250 gCO2/kWh en 2022 contre 340 gCO2/kWh en 2012).

Graphique 1

Source : IMT sur base SGPE, ADEME, ACV Renault Group, Mercedes-Benz

La maturité de cette solution explique qu’une course industrielle se soit engagée à travers le monde pour la maitriser d’un point de vue technologique d’une part, et en termes de capacités et de localisations industrielles d’autre part. Les constructeurs asiatiques occupent aujourd’hui une position de leaders (Corée, Chine, Japon) et les constructeurs américains comblent rapidement leur retard, notamment grâce au plan de soutien financier lié à l’IRA de Joe Biden. Dans ce contexte, les constructeurs et équipementiers européens pourraient être durablement distancés s’ils procrastinent plus longtemps, le risque étant pour les Européens de perdre à terme une part de leur PIB, des emplois industriels à forte valeur ajoutée (l’industrie automobile européenne emploie plus de 13 millions de personnes), et d’accroître leur dépendance géostratégique dans des proportions rendant problématique la capacité de transition elle-même.

Or la clause de revoyure, programmée en 2026, sur le règlement Corporate Average Fuel Economy (CAFE) qui définit les seuils d’émission de CO2/km pour la totalité de la flotte de chaque constructeur, aussi légitime soit-elle, crée une forme de fragilité dans le projet industriel européen. Elle pourrait être l’occasion d’envisager un report ou un allègement des objectifs du Green Deal. Cela pourrait être la tentation de toute une série d’acteurs : des partis populistes qui prospèrent sur la défense des modes de vie et des habitudes héritées du passé, des syndicats proches de ces derniers qui veulent d’abord défendre les emplois de l’industrie existante, certains Etat membres en retard d’investissement tels que l’Italie, quelques groupes industriels également en retard tels que Toyota, ou encore certains capitaines d’industrie à tendance libertarienne ou frustrés par la Commission européenne et sa prétention à imposer un agenda, y compris technologique, au marché. Carlos Tavares CEO de Stellantis reconnait d’ailleurs implicitement être agnostique quant aux enjeux climatiques, en préparant son entreprise pour être gagnante dans la compétition quels que soient les ambitions ou renoncements politiques qui résulteront des prochaines élections aux Etats-Unis ou en Europe. Pour cette raison, la campagne pour les prochaines élections européennes est stratégique : les défenseurs du statu quo et les partisans d’un report ou d’un allègement auront besoin d’une majorité conservatrice voire écolo-sceptique pour arriver à leurs fins ; les autres auront besoin au contraire d’un Parlement capable de soutenir une transition à la fois climatique et industrielle, en assumant les défis sociaux et d’autonomie associés.

La plupart des acteurs qui désirent temporiser, hésitent cependant : ils mesurent bien le danger que constituerait potentiellement un report de la trajectoire fixée en 2022. En effet, le cadre réglementaire actuel procure de la visibilité à tous, sécurise les décisions d’investissement et garantit une forme d’équité dans la concurrence entre les acteurs. Un report ou un délai supplémentaire conduirait très probablement à retarder la transformation de l’outil industriel et finalement à creuser encore plus l’écart de compétitivité avec la Chine et les Etats-Unis. Ce processus se traduirait à moyen/long terme par des pertes d’emplois ou de parts de marché encore plus importantes. Cette tentation du report est d’ailleurs très inégalement répandue au sein de l’UE : les Etats de l’Est de l’Europe (Pologne, Hongrie, Slovaquie…) n’y sont pas favorables, de même que l’Espagne et le Portugal, qui bénéficient actuellement des investissements asiatiques ou des acteurs historiques ouest-européens pour de futurs les modèles électriques (y compris les gigafactories). Ces pays soutiennent donc plutôt la trajectoire d’électrification actuelle.

Dans ce contexte d’hésitation stratégique, il est essentiel de répondre clairement aux controverses qui tendent à décrédibiliser la pertinence et la légitimité des choix européens actuels.

CONTROVERSE 1 :

Le prix des VE serait inabordable pour la plupart des usagers

L’argument brandi ici réside dans le caractère socialement discriminant du prix à l’achat des VE. Il s’accompagne parfois d’une critique des aides d’Etat (bonus écologique…) jugées excessivement dispendieuses et biaisées en faveur des plus aisées.

Sur le surcoût d’acquisition

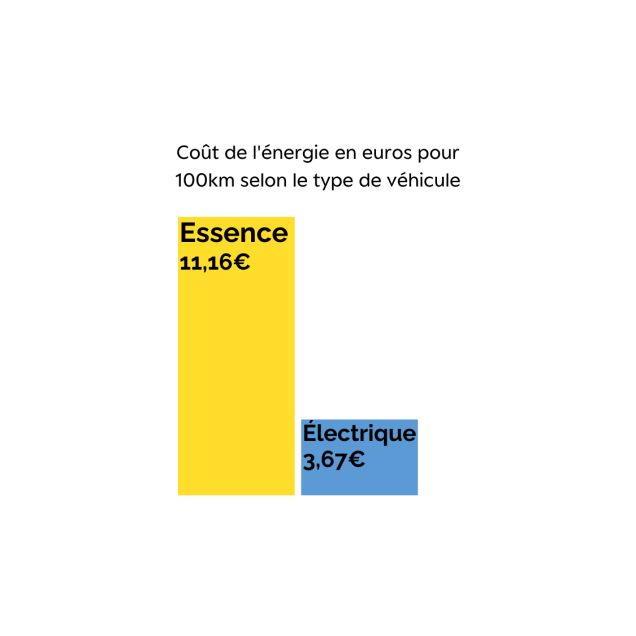

Ce dernier ne fait aucun doute, même si le prix des VE est appelé à décroître avec la mise sur le marché de modèles d’entrée de gamme plus accessibles. Un VE coûte en effet en moyenne 10.000 € de plus à l’achat qu’un VT correspondant. Mais ces ordres de grandeur ne rendent pas compte du coût d’usage sur le cycle vie qui, même en intégrant l’amortissement de l’achat du véhicule, est nettement moins élevé que celui d’un VT dans la majorité des cas d’usage (le coût de l’énergie pour réaliser 100km en véhicule électrique est de l’ordre de 3€ contre plus de 10€ en moyenne pour un véhicule essence).

Graphique 2

NB : en cas de recharge de la batterie en heures creuses (la nuit), le coût pour 100km passe de 3,67 € à 2,15 €

Sources : spritmonitor pour les consommations, Insee et EDF pour les tarifs de l’énergie

Par ailleurs, ce problème de surcout à l’achat est en grande partie lié à une offre de modèles électriques originellement trop déportée sur de gros véhicules (berline gamme supérieure ou SUV). L’évolution technologique (les nouvelles chimies sans Cobalt, Nickel ou Lithium, moins sensibles aux enjeux d’approvisionnement et moins coûteuses, vont produire une nouvelle baisse significative des prix dans les cinq ans qui viennent) et le virage stratégique des constructeurs (qui ont finalement compris l’enjeu des véhicules électriques abordables sous peine de voir le volume des ventes en Europe marquer durablement le pas) conduisent à l’émergence progressive d’une offre plus conforme aux besoins du marché : des véhicules aux gabarits plus petits (segments A et B) et plus efficients en énergie et en ressources consommées. L’optimisation des technologies et les effets volumes produisent déjà leurs effets : les VE équivalents ont déjà réduit de 30% leur coût en cinq ans. Et plusieurs modèles électriques annoncés seront beaucoup plus abordables en Europe (R5, C3, Twingo-e…) que les VE proposés et vendus au cours des cinq années passées.

Cette tendance peut et doit être soutenue par des dispositifs fiscaux et réglementaires clairs (et stables) dans leurs objectifs (malus poids, score environnemental, etc.) aux échelons nationaux et européens, afin de donner aux constructeurs des signaux forts sur les attentes sociétales et politiques en matière d’offre. L’enjeu est de corriger la dérive récente : les SUV (véhicules plus importants en volume et en masse, moins efficients du point de vue aérodynamique, qui sont qualifiés ainsi par les constructeurs eux-mêmes dans leur catalogue) sont passés de 10% à 40% des ventes en dix ans et les prix de transaction ont augmenté de 30% en quatre ans (pour la moyenne des ventes européennes – une tendance inédite et bien supérieure à l’inflation observée sur la période). Ceci en grande partie à la faveur de la crise Covid et de la pénurie de semi-conducteurs, les constructeurs ayant privilégié leurs marges sur des véhicules plus gros et richement équipés (en fabrication et dans les ventes, en jouant sur la disponibilité des modèles et des versions). Ils ont pu ainsi restaurer en quelques années leurs comptes d’exploitation, qui présentent des profils plutôt bons à très bons au sortir de la crise.

Enfin, l’absence pour le moment de marché occasion (les VE sont encore trop récents) procure l’impression que le VE est un objet ou une solution uniquement pour les plus aisés. L’un des chantiers actuels de la refonte de la fiscalité et de la loi LOM s’agissant des entreprises en France, est justement de générer une dynamique forte de verdissement de leurs flottes, de manière à faire émerger plus rapidement un marché de véhicules électriques d’occasion pour tous (les entreprises ayant un taux de renouvellement de leur flotte nettement plus élevé que les particuliers). A ce propos, nous proposons dans le chapitre portant sur les mesures à pousser à l’échelon européen de reprendre certains des dispositifs en place ou en discussion en France actuellement (voir ci-après : Partie II, 2.1, Proposition 2 : quotas de verdissement des flottes publiques et privées).

Sur les aides d’Etat

Il est vrai (et parfaitement défendable) que, dans une phase initiale de catalyse de la transition et d’amorçage du changement, elles ont été d’abord non ciblées et donc accessibles aux plus agiles qui en ont plus profité que les autres. Mais les instruments politiques et fiscaux sont aujourd’hui peu à peu redéployés de manière assumée, au profit des plus précaires ou des plus dépendants (cas du leasing social) dans une logique d’accompagnement des plus affectés par la transition. Partout en Europe, les systèmes d’aides initialement mis en place pour amorcer la transition sont supprimés soit progressivement (Royaume-Uni), soit abruptement (Allemagne), soit encore deviennent conditionnés à un score environnemental (France) et/ou un plafond de prix des véhicules (France / Allemagne en 2023).

CONTROVERSE 2 :

On ne donnerait pas suffisamment leur place aux agro-carburants et au biogaz

En France, la pression est forte du côté des acteurs des filières agricole et gazière pour promouvoir l’introduction d’une part significative de biogaz et d’agro-carburants (issues des cultures de colza, de maïs, de betterave ou de tournesol) dans les trajectoires de décarbonation du routier. Ils soulignent volontiers les risques liés à l’hégémonie de l’électrique et mettent en avant l’avantage de souveraineté nationale des productions de biogaz (ou gaz vert) et d’agro-carburants. Il faut noter que cette controverse est principalement franco-française.

Les études produites (notamment par l’IDDRI et l’Institut Mobilités en transition (IMT)) contestent l’avantage de souveraineté brandi par les partisans de cette solution. Une bonne part des agro-carburants est non seulement importée (80% pour le bio-diesel) mais parfois de pays lointains (dont l’Australie pour une part significative pour une raison de saisonnalité). Par ailleurs, la disponibilité de ces carburants en quantités suffisantes est loin d’être acquise dans le contexte de la transition agroécologique à venir et du nouveau contexte climatique : les moindres rendements liés à la réduction des intrants (produits phytosanitaires, engrais de synthèse…), les contraintes sur l’usage de l’eau, la concurrence avec des productions alimentaires, tous ces facteurs risquent de limiter les volumes de production de ces carburants alternatifs. Enfin, l’offre constructeurs en véhicules compatibles (s’agissant du biogaz) risque d’être limitée, car ces derniers ne peuvent se permettre d’investir dans une gamme de mix énergétique large tout en menant la transformation vers l’électrique.

En résumé, la clé réside dans la concertation pour co-construire avec les différents usagers candidats (au sein du secteur routier, mais aussi et surtout avec les autres utilisateurs notamment industriels confrontés, eux, à l’absence de solution de substitution aux énergie fossiles), un système de priorisation et de bouclage offre/demande tenant compte surtout des limites, des effets de verrouillage induits (par les infrastructures d’avitaillement ou le parc roulant) ou de dépendance économique à un modèle agricole intensif, peu vertueux ou peu durable (biodiversité / cycle de l’azote). Or la transformation des modes de production agricole va devoir s’accélérer dans les prochaines années, ne serait-ce que pour faire face à l’adaptation face au changement climatique. La souveraineté apportée par ces solutions biogaz / biocarburant est in fine en grande partie un leurre.

CONTROVERSE 3 :

Le marché européen serait en passe d’être envahi par des véhicules chinois bon marché

Loin d’être la voie du salut, l’électrification sonnerait le glas des constructeurs européens condamnés à être submergés par l’offre de leurs concurrents asiatiques, plus compétitifs et plus avancés. L’eldorado qu’a constitué la Chine dans les années 2005 à 2020 pour les constructeurs européens (notamment Allemands et Japonais) serait en passe de devenir très rapidement le tigre qui menace toute notre industrie et notre indépendance.

Sur le déferlement potentiel des marques chinoises

Certains constructeurs (BYD ou MG) ont en effet lancé une offensive en Europe qui rencontre un certain succès. Les prix sont très intéressants et les produits sont bien conçus et bien dotés au plan technologique pour le marché européen. Les véhicules produits en Chine représentent aujourd’hui 4% des ventes en Europe (la majorité étant produit par des constructeurs non chinois). Pour autant, la partie est loin d’être jouée : les marques citées plus haut font l’objet d’une enquête en dumping lancée par la Commission européenne. Les constructeurs chinois bénéficient en effet de capacités industrielles largement subventionnées (on estime entre 50 et 60% les aides CAPEX/OPEX de Pékin alors que l’UE autorise les états membres à les financer dans une fourchette comprise entre 15 % et 30–35% au maximum et sur un périmètre d’investissements et de coûts plus restreint).

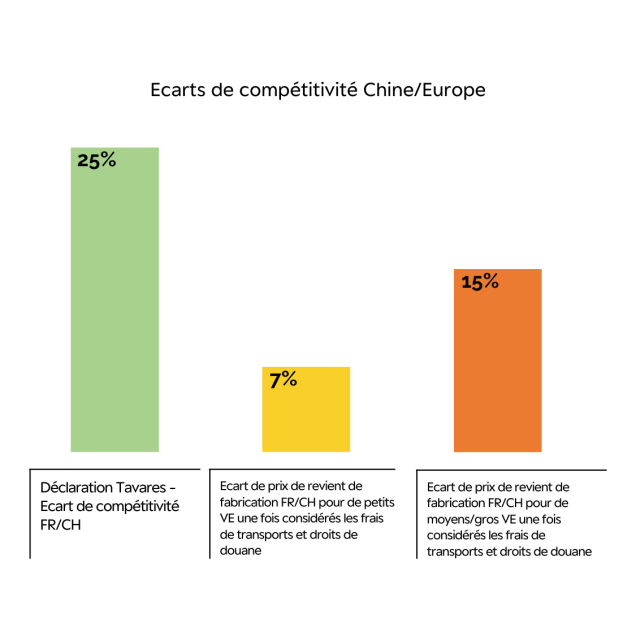

La compétitivité de l’offre chinoise mérite par ailleurs un examen plus précis. Les usines chinoises sont certes surcapacitaires par rapport à leur propre marché (et donc à la recherche de débouchés extérieurs) et le coût du travail y est estimé à 80% inférieur au coût moyen en France et 40% inférieur au coût moyen en Pologne (pour le secteur automobile), les coûts de l’énergie également (selon McKinsey, le prix de l’électricité serait en moyenne de 10 à 20 dollars moins cher en Chine et aux Etats-Unis (l’IRA va creuser encore cet écart) qu’en Europe, avec cependant de fortes disparités au sein des Etats membres). Au final, les constructeurs chinois arrivent à produire en Chine des véhicules à prestations équivalentes environ 25% moins chers que les Européens. Cela étant, si on cumule les charges liées au transport (plus de 1000 € par véhicule) et les frais de douane de 10%, l’écart de compétitivité tombe, selon nos calculs, à près de 7% pour un petit véhicule (segments A ou B) et autour de 15% pour un véhicule moyen à gros (segments C et D). Ce sont par conséquent ces derniers qui seront exportés en premier par les marques chinoises qui souhaitent s’implanter en Europe. Cette stratégie n’est pas nouvelle : par le passé, les constructeurs asiatiques (japonais, coréens) ont pénétré le marché européen dans les segments C et D, mais ont préféré localiser en Europe la production de leurs véhicules de segments A et B (tels que la Toyota Yaris à Onnaing en France) pour ces mêmes raisons de coûts de transports, de droits de douane, ticket d’entrée pour l’adaptation aux règles européennes et de marges.

Graphique

Source : IMT

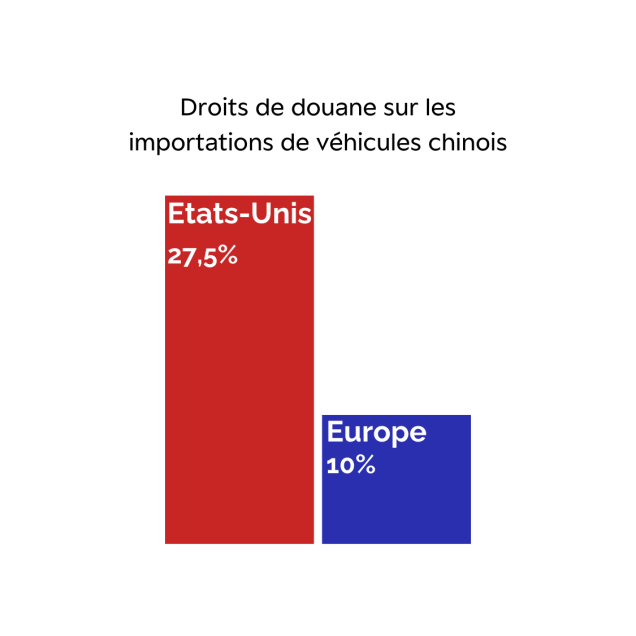

Si les Européens veulent réduire un peu plus l’écart de compétitivité à court terme avec leurs concurrents asiatiques notamment sur les segments C et D, ils peuvent naturellement actionner le levier des droits de douane (comme les Américains qui imposent des droits de 27,5% sur les importations de véhicules chinois contre seulement 10% en Europe). Ils peuvent également jouer du conditionnement des aides ou d’une fiscalité avantageuse à la performance environnementale (l’énergie européenne étant beaucoup plus décarbonée à la production). De ce point de vue, les mesures mises en œuvre en France, qui conditionnent le bonus écologique sur les VE à un score environnemental (l’empreinte carbone tout au long de la chaine d’approvisionnement et de la production), fonctionnent très clairement pour discriminer les modèles produits en Chine (les ventes de MG[1] s’effondrent en France à la suite de la mise en place de l’éco-score environnemental). En 2023 environ 35% des véhicules électriques vendus en France étaient fabriqués en Chine pour 16% en mars 2024). Ce dispositif restaure donc temporairement la compétitivité de la production européenne, mais il souffre néanmoins d’un besoin de généralisation à l’échelle européenne (et les Allemands y sont globalement opposés, voir ci-après) et de l’absence d’une méthodologie standard d’évaluation de l’impact environnemental de la production des véhicules.

Graphique

Source : European Parliamentary Research Service

Enfin, les constructeurs européens sont en partie responsables de leurs difficultés. Leur sentiment de fragilité est en effet lié au fait qu’ils ont majoritairement développé une gamme électrique centrée sur des gros véhicules (SUV, segments C et D) pour une promesse de marge accrue, celle qui se trouve justement attaquée aujourd’hui par les modèles chinois (il s’agit en partie d’un choix stratégique de court terme et hasardeux s’agissant des constructeurs français qui traditionnellement avaient un savoir-faire sur des véhicules de plus faible gabarit). Cet aspect semble cependant avoir été compris si l’on s’en tient aux plus récentes annonces des constructeurs. A cet égard, l’annonce de l’arrivée d’une e-twingo produite prochainement en Europe chez Renault (pour un prix de vente sous les 20 000 €) et le plaidoyer de ces dirigeants pour un cadre réglementaire et industriel favorisant l’émergence de très petits véhicules électriques sont à saluer).

Sur le problème de compétitivité de la France et de l’Allemagne

Le problème de compétitivité européenne ne se pose donc pas tant pour les véhicules petits à moyens : l’Europe de l’Est et l’Europe du Sud, du fait des possibilités de subventionnement régionales et d’un coût du travail plus faible, sont tout à fait concurrentielles. Les constructeurs français, allemands et chinois y localisent d’ailleurs largement la production des modèles électriques les plus petits (plusieurs annonces en ce sens en 2023 : Stellantis en Espagne, BYD en Hongrie pour les plus récentes).

En revanche, trois pays en Europe (la France et l’Italie depuis assez longtemps et l’Allemagne plus récemment) souffrent d’un défaut de compétitivité chronique et perdent des emplois dans le secteur (depuis quatre ans, entre 2019 et 2023, la production française est passée de 2,7 millions de véhicules à 1,5 million). Ce manque de compétitivité est structurel et ne doit rien à l’électrification : il est le résultat de la volonté continue des constructeurs nationaux de mettre systématiquement en concurrence les sites nationaux avec les sites de pays un temps plus concurrentiels. La diminution des volumes produits conduit ensuite mécaniquement à des surcapacités coûteuses en OPEX dans les sites historiques et à un défaut d’investissement dans l’éco-système de proximité (équipementiers, fournisseurs de services…) pour gagner en productivité, ce qui en cascade creuse encore le déficit de compétitivité des sites en question (l’Espagne est d’ailleurs en train de vivre le phénomène inverse aux dépens de la France ou de l’Italie).

Le problème structurel de l’industrie française ne peut être réglé que par le rétablissement d’une dynamique positive d’investissement s’exprimant par une volonté commune et constante des constructeurs et de l’Etat de localiser des modèles dans le pays. En ce sens, la transformation de l’écosystème industriel qui se redessine avec de nouveaux besoins (gigafactories, chaines d’approvisionnement et de recyclage dédiées) est une opportunité pour implanter ces nouveaux métiers en France, à condition de jouer autant que possible du levier de compétitivité lié au prix de l’énergie et à son caractère décarboné.

Le coût du travail, souvent évoqué par les constructeurs comme un obstacle à la localisation ou au maintien des activités en France, est souvent exagéré. D’abord parce que le coût régional des emplois de production est comparable à celui de l’Espagne par exemple qui montre une forte attractivité industrielle ces dernières années (les constructeurs français ayant une base forte d’ingénierie et d’emplois de cadres en France comparé aux emplois de production en usine, du fait de la désindustrialisation chronique depuis 15 ans, le coût moyen du travail pourrait paraitre très élevé comparé au coût moyen du secteur en Espagne ou au Maroc, pays dans lesquels les emplois du secteur sont en moyenne nettement moins qualifiés). Si l’on veut se tenir à l’abri des préjugés où des positions de principes sur des problèmes connexes tel que le sujet du cout du travail ou des impôts de production, il faut comparer ce qui est réellement comparable. Le constructeur Toyota à Onnaing en France considère que son usine est la plus compétitive d’Europe et continue d’y assembler des véhicules sans réduire sa production depuis des décennies. Preuve que la constance dans les affectations et les investissements est le meilleur moyen de ne pas dégrader la compétitivité. L’espoir d’un effet d’entrainement souhaitable autour de l’initiative de Renault dans le Dunkerquois reste à réaliser, en gardant le cap du projet de constituer un éco-système local complet. Un projet de cette ampleur ne peut réussir que si l’ensemble des parties prenantes en partagent l’ambition et l’effort (Région, Etats, constructeurs, fournisseurs, financeurs institutionnels…). Un des enjeux principaux autour de ce projet est d’ailleurs la question de la formation, des compétences et des talents à former afin de pourvoir aux besoins. Là encore une logique de coopération, d’anticipation et d’écosystème.

De ce point de vue, la « neutralité technologique » du cadre réglementaire, réclamée par certains, perd en grande partie de son sens ou tout du moins de son efficacité. Comment en effet réclamer un plan industriel compétitif, stable, disposant des ressources en compétences et des éléments de la chaine d’approvisionnement spécifiques à soutenir, s’il n’y a pas accord entre les acteurs publics et privés sur les pistes technologiques à rendre robustes ? Une marge de manœuvre technologique est indispensable et l’innovation y compris de rupture doit être structurellement aidée, mais cela dans le cadre d’une trajectoire technologique stable et partagée dans une grande part. C’est cette approche qu’ont mise en place avec constance les autorités chinoises et qui leur procure à date leur compétitivité. L’Europe et ses acteurs économiques ont intérêt à éviter de se disperser maintenant que les challenges industriels entrent dans la phase de mise en œuvre la plus importante et la plus dure.

CONTROVERSE 4 :

Les batteries ne seraient pas recyclables et certains métaux critiques insuffisamment disponibles

Certains plaident que l’on ne saurait pas recycler les batteries et que les métaux critiques (Co, Ni, Cu…) seraient insuffisamment disponibles. L’aventure de l’électrification nous pousserait dans une nouvelle dépendance géostratégique et nous conduirait à cautionner des conditions d’exploitation/transformation déplorables au regard du droit du travail et de l’environnement.

Sur la possibilité de recycler les batteries

Nous faisons face à un problème de transition et non de solution : les métaux critiques nécessaires à la transition doivent être extraits du sol dans les 15 ans qui viennent, et cela dans des conditions satisfaisantes d’un point de vue social et environnemental, c’est fondamental et cela représente un chantier en soi. Mais, contrairement aux énergies fossiles, ils ne sont pas détruits à l’usage et pourront être réutilisés en boucle dans la chaine de production de nouvelles batteries.

Notre dépendance aux énergie fossiles actuelle tient en effet d’une part à une concentration des ressources dans certains pays, d’autre part au fait que ce vecteur énergétique est détruit à l’usage (il est brulé dans la combustion), générant de plus des gaz à effet de serre en libérant le carbone accumulé au travers de la biomasse enfouie sur des centaines de millions d’années. A l’inverse, les métaux critiques des batteries pourront réalimenter la filière lorsque le stock nécessaire à un parc roulant électrique sera entièrement constitué (à l’horizon 2045–2050), au travers du recyclage en boucle fermée des batteries et des véhicules.

L’électrification s’appuie ainsi sur un vecteur de stockage (la batterie) d’une énergie décarbonée (si l’électricité stockée est d’origine renouvelable ou nucléaire, comme c’est le cas pour l’essentiel en France) qui est restituée à l’usage, sans pertes importantes, en énergie mécanique. La différence majeure avec le moteur thermique est que le vecteur énergétique dans ce cas n’est pas détruit. Les composants (métalliques principalement) restent intacts et peuvent être recyclés avec peu de pertes (à plus de 95% pour les métaux les plus critiques).

Les batteries sont en effet parfaitement recyclables selon les mêmes procédés que ceux mis en œuvre pour les batteries de téléphones ou d’ordinateurs. Il existe actuellement un déficit de capacités industrielles de recyclage à combler au sein de l’UE si l’on se compare à la Chine (très prête également sur ce plan). De plus, les procédés ne sont encore ni suffisamment polyvalents, ni souvent assez performants en Europe (en purification) pour refaire de nouvelles batteries. On estime qu’actuellement plus de 60% des matières actives issues du recyclage des déchets de production des gigafactories européennes sont exportées vers l’Asie pour être réutilisées. C’est un problème de rapidité du développement de l’éco-système industriel amont et aval qui peut parfaitement être résolu en Europe par une politique industrielle renforcée sur ce point.

L’économie circulaire, notamment sur le cycle de vie batterie, est par conséquent un enjeu consubstantiel de l’électrification et porteur de promesses de souveraineté continentale à terme et de fin théorique des dépendances géostratégiques. Ce projet de circularité doit donc être initié, soutenu et protégé comme une nouvelle priorité par une politique européenne volontariste et anticipatrice.

Le nouveau règlement batterie européen validé en 2023 est exemplaire de ce point de vue, en ce sens qu’il vise à créer un choc de demande en fixant des taux d’incorporation minimaux de matériaux critiques issus du recyclage dans les nouvelles batteries à partir de 2030. Il est également innovant par les exigences de transparence (due diligence) et le cadre responsabilité sur l’ensemble de la chaine d’approvisionnement qu’il pose au regard des pratiques en matière de droits humains et de bilan environnemental. Le passeport batterie, sur lequel figure également une empreinte carbone calculée de manière standard, permettra une information consommateurs fiable, voire la mise en place des systèmes de labellings ou d’avantages fiscaux pour les batteries les plus vertueuses en efficience ressource et en impact production.

Sur l’approvisionnement en métaux critiques

Si le système ultime décrit ci-dessus est vertueux, reste que le stock de métaux critiques nécessaire pour la décennie de transition à venir est loin d’être disponible à ce jour (pour le Lithium, le Cuivre, le Nickel ou le Cobalt) et qu’il devra être extrait de terre pour plus de 80% dans les 15 ans à venir. En 2030, le recyclage intra-européen des batteries en fin de vie ne couvrira que 10 à 15 % des besoins pour produire de nouvelles batteries. S’agissant de ces métaux, nous allons devoir extraire du sol en 20 ans autant de quantité que nous en avons extrait depuis l’antiquité[2]. Ces chiffres englobent les besoins hors automobiles (chauffage, éolien, photovoltaïque…).

Toute la filière européenne (constructeurs et gigafactories) anticipe une tension très forte sur certains matériaux autour de 2026–2028 (Li, Ni et Cu en premier lieu ; pour mémoire, il n’y a pas de « terres rares » dans les batteries et seulement parfois sur certains modèles de moteurs électriques). Ces tensions prévisibles tiennent au décalage entre la mise en exploitation de capacités minières supplémentaires (le délai de mise en œuvre d’un projet de l’industrie minière est de 10 ans en moyenne) comparé à l’explosion de la demande en batterie (il faut organiser une multiplication par 10 de la consommation de lithium d’ici 2030). Ajouter à cela, l’épuisement progressif des mines à fortes concentrations pour le cuivre, qui vient renchérir les couts de production et augmenter les impacts environnementaux. Enfin, dans ce contexte de tension et de rareté, l’origine et les conditions de production locales requièrent une grande vigilance (plusieurs ONG sérieuses alertent sur ce thème).

L’extraction minière est aujourd’hui concentrée dans quelques pays producteurs (Australie, certains pays d’Amérique du Sud ou d’Afrique et l’Indonésie). Mais la chaine de transformation du minerai en composants d’anodes ou cathodes l’est plus encore, puisque 70% des métaux entrant dans la fabrication mondiale des batteries sont affinés ou préparés en Chine (l’Europe a laissé filer jadis ce savoir-faire et ces usines type Seveso, satisfaite de ne plus avoir à les gérer sur son territoire). Cette situation soulève deux questions. La première est celle du niveau de dépendance vis-à-vis de l’industrie chinoise (à noter que la Chine a déjà restreint ses exportations de graphite vers l’UE et les Etats-Unis fin 2023) ou encore de l’Indonésie s’agissant des composés du Nickel, pays qui souhaite, c’est de bonne guerre, localiser la transformation des matières premières et la production de batterie à forte valeur ajoutée sur son territoire et pour ses besoins propres. La seconde question est celle des conditions de production, du niveau d’exigence, surveillance et transparence sur la chaine d’approvisionnement ou celle de l’ouverture de mines en Europe (condition minimale pour définir et exiger des standards d’exploitation minières acceptables ailleurs dans le monde).

Le Critical raw materials act (CMRA) européen défini en 2023 est censé répondre à cet enjeu, mais, s’il fixe des objectifs, il offre peu de pistes et surtout de moyens financiers pour accompagner et soutenir une localisation de la filière d’approvisionnement et transformation compétitive en Europe.

Le meilleur levier pour réduire les tensions et les dépendances sur les matières premières critiques reste de pouvoir s’en passer. Deux pistes pour cela. La première réside dans la diversification des technologies et notamment des chimies de batterie : ce levier fonctionne à plein à la suite de l’explosion des prix sur les marchés de métaux critiques en 2021 et 2022, des chimies alternatives arrivent en Europe (batteries Lithium, Ferro-Phosphate sans Nickel ni Cobalt, ou batteries au Sodium sans Lithium). Le marché de demain sera constitué d’un mix technologique adapté aux besoins et usages. Le problème actuel de l’Europe est que tous les projets de gigafactories avancés sont basés actuellement et uniquement sur la technologie Lithium-Nickel-Cobalt. Les chimies moins critiques et moins couteuses ne sont maitrisées actuellement que par les producteurs asiatiques. Il est urgent de rattraper ou rapatrier cette diversité technologique en Europe : pour cela des coopérations et co-investissements en Europe avec des acteurs asiatiques sont le meilleur chemin pour avancer rapidement.

La seconde piste concerne la sobriété et la frugalité (réduire le nombre de véhicules du parc, ainsi que la taille des véhicules ou des batteries). C’est un grand manque du CRMA cité plus haut et de l’action de la Commission, qui n’envisage à ce stade aucune mesure visant à maitriser et réduire la demande européenne en métaux critiques pendant la période périlleuse de transition. L’IMT (crée par l’Iddri[3]), le WWF ou encore l’ONG Transport & Environnement ont montré au travers d’études récentes[4], qu’en actionnant tous les leviers de sobriété (maitrise de la demande par des reports modaux, dé-SUVisation du parc, retour à une segmentation de la taille des véhicules d’il y a 10 années environ, limitation de la taille des batteries), la demande en matériaux critiques pourrait être réduite de 30% en 2030 en Europe. L’enjeu sobriété est par conséquent un sujet à reprendre et à outiller.

Justifiée par les enjeux industriels d’approvisionnement, la sobriété rejoint parfaitement d’autres impératifs liés à la transition. Tout d’abord, l’impératif d’accessibilité du prix des véhicules : les matériaux représentant 30% du coût de production d’un véhicule, une offre plus frugale et efficiente en ressources, utilisant des matériaux recyclés, avec des poids et tailles de batteries raisonnables est de fait moins couteuse. Ensuite, l’enjeu de la fourniture d’énergie par le réseau (la consommation électrique totale du parc roulant) : là encore, tendre vers des véhicules plus frugaux permettra de limiter la demande en électricité décarbonée, elle aussi soumise à des enjeux de disponibilité (jusqu’en 2040 au moins pour la France) et dont la dynamique d’augmentation des capacités requiert du temps et des investissements lourds. Ceci justifie par conséquent totalement des mesures visant à générer un parc de flottes d’entreprises ou de particuliers plus sobre et efficient énergétiquement (Voir proposition d’éco-score européen ci-après).

CONTROVERSE 5 :

Le réseau de recharge et les offres de véhicules utilitaires légers (VUL) électriques ne seraient pas disponibles

L’offre actuelle de véhicules électriques ne serait pas compatible pour tous les usages. Les Zones à faibles émissions (ZFE), qui conduiront à restreindre fortement les diesels en ville, constitueraient un repoussoir et une menace pour les fédérations professionnelles de transporteurs ou les artisans.

Le règlement AFIR européen offre un cadre et impose des obligations aux Etats membres pour un équipement progressif en bornes publiques[5] proportionné à la transformation du parc. Les Etats membres d’Europe de l’Ouest ont construit et engagé des trajectoires d’investissement pour répondre à ces besoins, c’est un point plus compliqué dans certains pays de l’est ou du sud de l’Europe. L’électrification des poids lourds créera, elle, des besoins spécifiques de puissance et de charge rapide sur le réseau autoroutier, qui nécessiteront une coordination des moyens publics et privés. Enfin, l’enjeu de la recharge à domicile en copropriété reste un souci à gérer aux échelons nationaux. Sur ce point, on peut constater à travers l’Europe, que l’offre a globalement suivi la demande jusqu’à présent. Le diagnostic, les trajectoires et le cadre réglementaire sont globalement en place, l’enjeu est principalement celui de l’exécution et la maille de mise en œuvre est essentiellement nationale.

Les ZFE, de leur côté, ne sont pas la caricature que l’on en fait parfois, notamment en France : cela fonctionne à l’étranger comme l’a montré le rapport de Barbara Pompili[6] ou encore le travail de Quentin Perrier[7]. Par ailleurs, tout un ensemble de mesures dérogatoires ou d’accompagnement ciblés sont mis en place par les métropoles les plus avancées : on est très loin de l’équation ZFE en 2030 = VE obligatoire ! Enfin, si l’on considère le cas de la France, les agglomérations qui doivent mettre en place des ZFE réellement contraignantes avant 5 ans sont peu nombreuses (Paris et Lyon).

Quant aux nouveaux modèles de VUL électriques dévoilés récemment (Type E-master), ils proposent des autonomies significatives (300km d’autonomie réelle) et des TCO[8] très intéressants pour les professionnels, de l’ordre de 10% inférieur au diesel en considérant les aides à l’achat à date de mi-avril 2023[9]. Ces offres prennent, il est vrai, plus de temps à apparaitre du fait de la longévité très supérieure des modèles pour ces catégories de véhicules (les programmes de développement sont renouvelés tous les 10 à 15 ans et la gamme étant restreinte à quelques véhicules par constructeur, la dynamique d’offre semble moins rapide de ce fait). Cela étant, les trajectoires de performance moyenne en grammes de CO2/km pour les ventes s’appliquent également (avec un peu de retard par rapport aux véhicules particuliers pour les raisons rappelées ci-dessus) pour ce type de véhicule : des modèles électrifiés de plus en plus performants et polyvalents en termes d’usages vont arriver progressivement sur le marché. Ces véhicules permettront de remplir les obligations des constructeurs en matière de réglementation CAFE et les besoins liés à la circulation en ZFE. Enfin, certains acteurs européens envisagent de mettre sur le marché des véhicules utilitaires de petits gabarits et électriques, adaptés à la livraison urbaine, qui pourraient permettre de réorganiser en profondeur la logistique du dernier km. Là encore l’offre constructeur ne fera pas tout : une refonte systémique de la logistique urbaine est à encourager en lien avec les opérateurs économiques et les autorités en charge des mobilités au plan local (des besoins d’infrastructures et immobiliers spécifiques sont nécessaires, des outils numériques pour optimiser les flux également).

2. Combler les manques et muscler le projet industriel

L’électrification de la mobilité routière est un phénomène mondial. La transformation industrielle qu’elle implique est largement engagée et d’ores et déjà irréversible en Amérique du Nord et en Asie. Sa faisabilité en Europe ne fait pas de doute, mais les conditions de son déploiement, son efficacité, son équité, peuvent être largement améliorées. Pour cela, il ne s’agit pas « d’adapter » le cadre réglementaire européen actuel (sous-entendu de discuter du rythme pour se donner du temps) même si cela sera demandé par les tenants d’une révision des objectifs 2025, 2030 et 2035. Le périmètre de discussion de la clause de revoyure 2026 doit être précisé par la Commission : à ce stade, il est peu probable qu’une majorité se dessine pour remettre en cause une fin de commercialisation des véhicules non zéro émission en 2035 : le risque de procrastination pour l’industrie européenne qu’induirait une telle révision du calendrier ou des objectifs serait élevé et très délétère. Il s’agit plutôt de « compléter » ce cadre réglementaire pour corriger certains effets induits négatifs sur le plan environnemental ou social et pour muscler le projet industriel européen, encore non compétitif et incomplet à ce stade. Les principaux impacts à corriger, nous l’avons vu plus haut dans l’analyse des controverses, sont la dépendance et l’impact en matière première, la taille et le prix excessifs des véhicules, le sentiment d’exclusion social, le développement des compétences et des savoir-faire et enfin le risque de déclin de la production européenne et la potentielle perte d’emplois associée.

Dans le contexte d’un débat déjà compliqué sur la « pause » ou « l’empilage » réglementaire, il convient d’opposer au « moins de réglementation » un « mieux réglementaire » et d’adopter une démarche et un narratif de protection (envers l’industrie européenne comme envers les plus précaires).

D’une manière générale il est important de sortir du débat strictement environnemental et principalement climatique porté par les ONG de 2015 à 2022 (pour de bonnes raisons), pour décrire dorénavant cette transition comme l’occasion et le moyen de résoudre des problèmes structurels connexes et préexistants de l’écosystème mobilité ou du secteur industriel : ceux de la désindustrialisation de l’Europe (de la France singulièrement), de la dépendance géostratégique, mais également ceux de la dépendance automobile et de la précarité mobilité de nombreux ménages.

Au final, pour rendre la transition plus inclusive et plus acceptable, il convient de démontrer qu’il s’agit d’une source d’opportunités. Encore faudra-t-il pour cela que les acteurs économiques entre eux, d’une part, et les institutions européennes de l’autre partagent cette ambition et souhaitent la piloter ensemble : c’est loin d’être complétement le cas aujourd’hui.

2.1 Compléter ou outiller le cadre réglementaire européen pour accroître sa cohérence et son efficacité

Le cadre réglementaire actuel a besoin d’être complété pour plusieurs raisons. La première est qu’il ne porte actuellement que sur le CO2 émis à l’usage (plus précisément sur la moyenne CO2/km sur cycle homologué à l’usage, de la moyenne des ventes par constructeur, corrigée d’un facteur de masse qui rend inopérant le levier réduction du poids du véhicule). De fait, il ne tient aucunement compte des impacts de la fabrication du véhicule ou de la batterie (qu’ils soient climatiques, sociaux ou en matière de ressources critiques) et il ne propose aucune maitrise de l’inflation de la taille des véhicules observée ces dix dernières années. Il convient d’introduire de la circularité, de la discrimination sur les impacts plus ou moins vertueux de la production et des signaux ou leviers pour réorienter l’offre vers des véhicules plus efficients énergétiquement ou en termes de consommation de matières premières (voir infra Proposition 1).

La seconde raison qui justifie de compléter le cadre réglementaire actuel est qu’il ne se soucie pas des enjeux sociaux et s’avère peu inclusif : la transformation proposée compte sur une logique de ruissellement naturel s’appuyant sur les plus agiles (aidés à l’origine par des systèmes de bonus) en direction in fine des classes moyennes et des plus fragiles, sans rupture avec le modèle centenaire : seules les entreprises et 20% des ménages les plus aisés achètent des véhicules neufs, dont les 80% restants « héritent » au travers de l’offre d’occasion générée par les choix des premiers. Des mesures de type leasing social viennent certes en rupture avec ce schéma pour cranter un nouveau niveau d’inclusion : elles doivent être largement encouragées et déployées en Europe. Mais des mesures de ce type ne peuvent traiter, du fait de leur coût budgétaire, que la tranche la plus précaire et la plus dépendante de la population (pour cette raison, il peut être utile de les déployer en priorité dans le contexte des ZFE pour compléter le ciblage). A noter que ces dispositifs très sociaux peuvent profiter, à la discrétion des Etats membres, du Fond Social pour le Climat prévu par l’extension de l’ETS2 aux combustibles du transport.

L’autre enjeu est celui des classes moyennes qui ne peuvent toutes être concernées par ces mesures d’accompagnement sociales très ciblées : pour ces dernières, l’enjeu est celui de l’émergence rapide d’un marché de l’occasion ad hoc (sans inflation démesurée de la taille et des prix des véhicules). Pour cela, la proposition est de s’appuyer sur les flottes publiques et privées (qui représentent en moyenne, en France, sur les cinq dernières années, 56% des immatriculations de véhicules particuliers[10], tandis qu’au niveau européen, ce sont plus de 50%[11] des nouvelles immatriculations qui sont enregistrées par des entreprises) dont le taux de renouvellement est deux fois plus élevé que celui des particuliers.

Proposition 1 : Le score environnemental

L’idée est d’outiller les décideurs publics (les institutions européennes et les Etats membres, ou même les villes désireuses de privilégier via les leviers du parking ou de voies dédiées, des véhicules de petites tailles pour reprendre une proposition récente de Luca de Meo, CEO du Groupe Renault) d’un nouveau moyen pour promouvoir une politique de sobriété/efficience/taille du véhicule, tout en favorisant une production décarbonée (critère généralement associé en partie à une production européenne – voir infra 2.2).

Un des enjeux visés est de mettre fin à l’inflation des gabarits et des prix, de freiner et d’inverser la tendance à la SUVisation inefficace énergétiquement et aggravant la dépendance en matières premières stratégiques : le poids des SUV, en moyenne 20% plus élevé, et leur performance aérodynamique dégradée, conduisent à un besoin de batterie offrant 20 à 30% d’énergie embarquée supplémentaire[12] pour la même autonomie et proportionnellement autant de métaux critiques. Une baisse de 100 kg du poids d’une voiture permet d’économiser en moyenne environ 0,4 L pour une thermique et 0,6 kWh pour une électrique sur un trajet de 100 km. RTE estime en outre que des voitures plus petites et moins nombreuses permettraient de diminuer de 28% nos besoins en métaux pour fabriquer des batteries d’ici 2050[13].

Il convient par conséquent d’exiger de la Commission qu’elle développe un indicateur standardisé au niveau européen, le « score environnemental », qui couvrira : a) l’empreinte carbone en production du véhicule (inexistant pour le moment) et de sa batterie (déjà inclus dans le nouveau règlement batterie) ; b) l’efficience énergétique du véhicule (coefficient aérodynamisme, poids du véhicule) ; c) l’efficience matière du véhicule (taille de la batterie en kWh et contenu en métaux critiques non recyclés) ; d) le niveau de circularité du véhicule (plastique, aluminium et acier vert issus de scraps notamment).

Il pourra également inclure des critères de réparabilité de la batterie ou du véhicule tant il apparait de plus en plus nettement, que les véhicules produits en Chine souffrent de choix de conception (collage des modules de batteries notamment) qui les rendent très difficilement réparables (et plus difficilement recyclable ou réutilisables pour une seconde vie en stationnaire). Ces choix inconséquents doivent être traités par des signaux clairs, de type normatif. Sans évolution, ils se traduiront par des complications potentiellement importantes de maintenance pour les détenteurs de VE, de surcroît plus précaires, qui seront amenés à utiliser ces véhicules en seconde ou troisième main dans 8 à 10 ans. La course à la baisse des coûts de production et à la compétitivité avec les véhicules produits selon des standards chinois meilleurs marché, ne peut se faire à ce prix ; les mauvaises pratiques doivent être sanctionnées rapidement par des outils réglementaires ou de marché. Certaines sociétés de location ou détentrices de grandes flottes, sensibles au coût total sur le cycle de vie et à la valeur résiduelles, ont compris cet enjeu, qui commencent à discriminer certains modèles, mais il convient de protéger le consommateur particulier moins informé sur les mauvais choix d’éco-conception et leurs conséquences.

Enfin, ce score environnemental pourrait également valoriser des prestations embarquées telles de la charge-décharge bidirectionnelle (Vehicle to Grid ou VtG) permettant un pilotage optimal des périodes de charge des véhicules stationnés, y compris leur utilisation comme moyen de stockage temporaire de l’énergie électrique renouvelable produite de manière intermittente (lorsqu’il vente ou fait soleil), qui est restituée au réseau de distribution électrique lors des créneaux horaires correspondants aux pics de demande (le soir et le matin).

Développer un tel outil de mesure de l’impact en cycle de vie des véhicules et des batteries pourra servir au niveau de l’UE ou dans les Etats membres à informer les consommateurs, à discriminer les aides ou taxes à l’achat, à la détention, ou à l’usage pour les particuliers et les entreprises, et à fixer des niveaux à ne pas dépasser réglementairement pour un véhicule donné ou pour la moyenne des ventes annuelles d’un constructeur (à l’instar du règlement CAFE aujourd’hui portant sur les émissions CO2/km à l’usage uniquement). Si cette mesure est associée à des trajectoires inscrites dans le temps, ces dernières fourniront aux constructeurs un signal fort et l’assurance que le développement d’offre de véhicules plus sobres et plus frugaux (ou accessoirement plus réparables/durables et plus utiles à la gestion du réseau électrique), est le nouvel agenda sociétal, champ de leur compétition pour les années à venir.

Une fois l’outil développé, une obligation de reporting dans le processus d’homologation des modèles par les constructeurs devra être mise en place. Notons que cette proposition est une extension du score environnemental français, qui n’est pas un standard au niveau européen (et de ce fait contesté en Europe) et qui ne sert pour l’instant qu’à conditionner le Bonus véhicule électrique en France.

Il est à noter encore que l’article 15 du règlement CAFE (CO2/km moyen pour chaque constructeur) prévoit que la Commission fasse des propositions en 2024–2026 sur le pilotage de l’efficience énergétique des immatriculations de véhicule zéro émission. Cette ouverture réglementaire peut être utilisée pour introduire l’idée d’un score environnemental. Ce dernier pourrait également être introduit dans la cadre du nouveau règlement économie circulaire et fin de vie des véhicules qui sera défini en 2024/2025.

Proposition 2 : Des quotas de verdissement pour les flottes privées

Comme évoqué plus haut, l’émergence le plus rapidement possible d’une flotte d’occasion de véhicules électriques, qui plus est, adaptée aux besoins des classes moyennes, est centrale pour organiser une transition plus inclusive. Le levier le plus efficace est d’introduire des critères et obligations de verdissement des flottes privées en Europe.

Le principe est d’imposer des quotas de véhicules zéro émissions à l’usage à respecter lors du renouvellement des flottes dans la mesure où celles-ci dépassent une certaine taille (plus de 100 véhicules par exemple en France dans la Loi LOM, à laquelle il manque encore un régime de sanction pour être réellement efficiente).

Les entreprises détenant des flottes importantes possèdent généralement les moyens financiers ou savent exploiter les canaux de détention (le leasing) qui font que le TCO (coût total de possession incluant l’achat et l’usage) est plus favorable pour l’électrique que pour les modèles équivalent thermiques (grâce à une énergie nettement moins chère que le coût du carburant fossile).

Un dispositif de ce type à des chances de voir le jour au niveau européen pour au moins deux raisons. La première est qu’il a déjà un équivalent pour les flottes publiques (Directive véhicule propre, qui jusqu’à présent inclue les véhicules hybrides rechargeables, dont tout le monde s’accorde dorénavant à reconnaitre l’inutilité pour la trajectoire de décarbonation de la mobilité). La seconde est qu’une consultation sur ce thème vient d’être lancée (en février 2024) par la Commission.

En revanche, il serait très utile, pour éviter que ce dispositif génère un marché de l’occasion décalé par rapport aux besoins des ménages, que ces obligations portant sur les grandes flottes s’accompagnent de critères sur la taille, le poids ou l’efficience environnementale des véhicules. Le score environnemental évoqué précédemment constituerait un bon indicateur pour soutenir cette orientation dans les obligations qui s’imposeraient aux flottes privées.

Un dispositif de ce type pourrait également s’étendre aux poids lourds pour sécuriser la nouvelle trajectoire d’émissions de CO2 qui les concerne : une telle mesure s’imposant aux transporteurs et aux chargeurs donneurs d’ordre, peut difficilement se prendre au niveau national sans créer des distorsions de concurrence entre acteurs nationaux et non nationaux impliqués dans le transit international.

2.2 Accompagner et protéger la transformation de l’industrie européenne

Une part des attaques contre le Green Deal, tel que défini par la mandature qui s’achève, porteront sur l’enjeu du déclin industriel et des potentiels pertes d’emplois qu’il pourrait occasionner. Particulièrement en Europe de l’Ouest (on pense ici singulièrement à l’Allemagne et à la France ou à l’Italie), l’électrification du parc constituera le bouc émissaire parfait pour masquer un problème structurel de délocalisation et désindustrialisation, qui n’est pourtant pas lié à l’électrification. Il convient d’inverser cette perception s’agissant de la perte des parts de marché (pour la France notamment), en démontrant que le Green Deal et la transition automobile peuvent être au contraire l’occasion d’enrayer le déclin, si on s’en donne les moyens.

En chiffres, la production française est passée de 3,7 millions de véhicules en 2004, à 2,2 millions en 2019 (avant la crise Covid), pour tomber à 1,5 million en 2023, soit une baisse de 59% en vingt ans… D’ici 2030, on estime que la production européenne totale stagnera autour de 17 millions de véhicules tout en se déportant vers les pays de l’Est et la péninsule ibérique, si ce n’est vers le Maroc (en plein boom industriel, notamment sous l’impulsion des constructeurs français). En comparaison, l’Asie produira à cet horizon 55 millions de véhicules avec un taux de croissance à deux chiffres. Dans ces conditions, considérer que l’avenir de l’industrie automobile européenne réside dans un marché libre et ouvert serait risqué et déraisonnable. La vision d’une Europe grande ouverte à la libre circulation internationale des biens reste ancrée par principe chez certains acteurs européens, mais ce qui bloque actuellement le débat sur une politique plus protectionniste comparable à l’IRA américain ou sur un modèle de coopération industriel européen différent à réinventer, ce sont surtout les intérêts de court terme de certains constructeurs (principalement allemands), dépendant encore pour quelques années des revenus provenant de leurs ventes en Chine ou aux Etats-Unis (même si celles-ci fondent à vue d’œil).

Les orientations à soutenir dans ce domaine résident dans le panier de mesures suivantes :

- L’UE doit en premier lieu renforcer et muscler fortement et rapidement son projet industriel de transition. La plupart des parties prenantes du secteur conviennent que c’est dorénavant un agenda prioritaire pour la prochaine mandature : ACEA, Syndicats, ONG… Seules les institutions européennes peuvent donner l’impulsion nécessaire à l’émergence du nouvel écosystème lié à l’électrique et structurer le soutien des Etats de manière juste et coordonnée (notamment pour éviter la concurrence stérile entre Etats et les redondances entre projets). Les enjeux sont triples : localiser la capacité industrielle de production en Europe, assurer sa résilience et sa compétitivité au regard des systèmes américains et asiatiques qui ont de l’avance et ont été très subventionnés, et enfin soutenir l’innovation concernant les nouvelles chimies et les procédés de transformation des minerais, maitrisées à ce jour uniquement par des entreprises asiatiques.

- Dans cette même logique, l’Europe doit en parallèle coordonner ou permettre aux Etats membres de prendre des mesures de restauration de la compétitivité (notamment en France et en Allemagne), au travers notamment d’un accès privilégié à une énergie décarbonée bon marché. Il convient de combler en partie le différentiel de 40% existant actuellement avec la Chine ou les USA, alors que ce poste compte pour environ 10% du cout de revient d’un véhicule.

- L’écosystème à soutenir ne se limite pas aux gigafactories qui s’implantent progressivement en Europe. La lacune principale de l’Europe réside dans toute la chaine de transformation amont des gigafactories, depuis la mine jusqu’à la fabrication des précurseurs de cathodes et anodes (à date, comme on l’a vu plus haut, 70% de ces opérations sont réalisés en Chine pour l’ensemble de la production mondiale). Il en va de même pour toute la chaine de fin de vie/recyclage qui en réalité utilise les mêmes procédés et savoir-faire (tri, affinage, raffinage des métaux notamment) que la chaine amont des gigafactories. Il faudra, de plus, veiller à protéger en termes de compétitivité cette filière naissante pour ne pas revivre ce qui a été constaté sur la filière européenne du panneau photovoltaïque (grâce à des outils type eco-score par exemple, associé à des leviers fiscaux ou d’aides attribuant une valeur marché à la vertu environnementale). Sur ce point relatif aux manques dans l’éco-système amont de la chaine de valeur batterie, il serait illusoire d’envisager uniquement l’émergence de champion strictement européens : il est probablement déjà trop tard pour monter à partir de rien ce pan du secteur qui fait déjà fortement défaut en Europe. Le chemin le plus efficace est celui des collaborations, des co-entreprises Européano-chinoise/asiatique investissant leur savoir-faire en Europe pour bénéficier de l’outillage valorisant la décarbonation (type eco-score), voir opérant dans des pays envisageant des co-développement de la chaine de valeur à partir des ressources matières premières qu’ils souhaitent exploiter.

- Accroitre le soutien à l’économie circulaire, c’est entre autre envisager de restreindre l’exportation des produits à forte valeur issus du recyclage vers l’Asie. Des mesures du type « waste export ban » pourraient être considérées pour certains « déchets automobiles » devenant stratégiques (batterie en fin de vie, matières actives issues de leur traitement, mais également plastiques automobiles de qualité et acier issus des carcasses des véhicules, particulièrement utile à l’émergence de la filière acier vert en Europe). A noter que le taux de circularité d’un véhicule peut être intégré dans le score environnemental évoqué plus haut.

- L’Europe doit renforcer son rôle dans la mise en place d’outils de financement comparables à ceux de l’IRA aux Etats-Unis : ce n’est rendu possible actuellement que temporairement et sous conditions très strictes (cela s’est traduit récemment par des autorisations de déroger aux règles de subventionnement maximum régional en Europe pour certains projets stratégiques, comme le cas Northvolt en Allemagne). Certains évoquent la nécessité d’aller plus loin et de relancer des PIIEC (projet important d’intérêts commun) qui porteraient sur la chaine amont batteries ou sur la création d’un « Airbus du très petit véhicule » en Europe. L’idée sous-tendue par la référence à l’Airbus est d’actionner simultanément les effets d’échelle et les aides d’Etat (de manière coordonnée et non de manière dispersée et en concurrence à travers l’Europe comme aujourd’hui).

- Enfin, et surtout, l’Europe a la possibilité d’instaurer des outils qui favorisent la vente préférentielle de véhicules produits sur le continent. Deux leviers sont disponibles pour cela : a) l’augmentation des droits douane sur les véhicules importés (actuellement 10% pour un véhicule provenant d’Asie alors que ce montant est de 25% pour importer un véhicule chinois aux Etats-Unis) ou pour les batteries destinées aux véhicules assemblés en Europe (actuellement 0% de droit de douane) ; b) l’utilisation des outils du type score environnemental décrits plus haut dans les nouveaux dispositifs réglementaires (flottes publiques, péages, eurovignette, quotas de verdissement des flottes privés…) pour tenir compte du meilleur bilan environnemental des productions européennes.

Ce dernier point, particulièrement efficace, pose la question de l’acceptabilité d’une forme de protectionnisme européen, basé ou non sur des critères environnementaux. C’est ce qu’a commencé à entreprendre la France depuis l’année passée, mais son marché est trop limité à l’échelle européenne pour constituer un signal fort.

Il est important de noter cependant que ce type de mesure ne rencontre pas, pour le moment, un soutien fort de la part des acteurs économiques ou politiques en Allemagne. Le désaccord franco-allemand porte principalement sur deux sujets : le premier est que l’approche sobriété ne fait pas l’unanimité en Allemagne où l’on craint que la promotion de véhicules plus frugaux et plus sobres nuise aux producteurs historiques de véhicules premium, contrairement aux constructeurs français dont le savoir-faire porte sur des véhicules généralistes et de plus petits gabarits. Le second sujet est que la discrimination des véhicules par un score environnemental dans les dispositifs fiscaux et réglementaires exposerait l’Europe, selon les tenants du statu quo, à des mesures de rétorsion si ce critère disqualifie ou pénalise trop les productions chinoises.

Il est important de retenir en effet que les constructeurs allemands tels que Volkswagen ou Mercedes continuent d’occuper une part importante du marché chinois et surtout que leurs profits par véhicule peuvent encore être supérieurs à ceux réalisés en Europe. Cette situation prendra sans doute fin d’ici deux à quatre ans selon les analystes, ce qui pourra changer la donne et les positions exprimées aujourd’hui (en effet les capacités de production installées en Chine par l’ensemble des producteurs sont supérieures aux besoins du marché intérieur et conduisent à une intense guerre des prix qui fragilise surtout les acteurs européens implantés sur place).

D’ici là, que ce soit pour des raisons pragmatiques d’acteurs cherchant à protéger temporairement des revenus provenant de Chine ou pour des positions de principe, émanant généralement d’acteurs globaux ayant tourné le dos à leur ancrage historique européen et/ou chantres d’une Europe libérale et d’un marché globalement très ouvert, la question d’une forme ou du bon degré de protectionnisme européen, basé ou non sur des critères environnementaux, est un débat qui s’ouvre et va prendre une importance légitime dans le cadre des élections à venir. Il dépasse sur le fond très largement le secteur automobile.

Conclusion

Alors que la révolution industrielle du véhicule électrique a clairement commencé en Chine et aux Etats-Unis, il n’est plus temps de tergiverser : les Européens doivent prendre rang dans cette compétition. Il y va du climat, mais aussi de leur indépendance technologique, de leur prospérité économique et de la résilience de leur modèle social. Plutôt que de procrastiner en attisant des controverses pour l’essentiel dépassées ou en défendant des intérêts nationaux de très court terme, ils doivent désormais réunir les conditions d’une politique de transition industrielle ambitieuse, cohérente et efficace. C’est le prolongement naturel du Green Deal et le meilleur moyen d’en faire une politique de souveraineté et de puissance. Celles et ceux qui, dans la campagne électorale en cours, tenteront de mobiliser les électeurs autour de la conservation du statu quo actuel, ou d’une réduction des ambitions en termes de calendrier ou d’objectifs, risquent au contraire de précipiter l’Europe dans le déclassement technologique et industriel. A l’opposé de ce qu’ils prétendent parfois, un Green Deal ainsi conçu n’est pas l’adversaire du développement industriel mais son levier.

[1] Ndlr : Marque britannique rachetée par des investisseurs chinois.

[2] O. Vidal, 2020

[4] Métaux critiques pour les batteries des véhicules électriques : comment maîtriser la demande? – Iddri (institut-mobilites-en-transition.org)

[5] Par pays, est prévu un seuil minimal de puissance de recharge installée totale de 1,3 kW par véhicule électrique et 0,8 kW par véhicule hybride rechargeable dans le parc (dérogation possible à partir de 15% de VE dans le parc roulant, situation actuelle = 2,5%). L’AFIR prévoit également des seuils pour les véhicules lourds (> 3,5 tonnes).

[6] Acceptabilité des zones à faibles émissions – Les enseignement à tirer de l’expérience des pays européens par Barbara Pompili

[7] Retours d’expérience de quatre ZFE européennes : Berlin, Bruxelles, Londres, Madrid – La Grande Conversation

[8] Total Cost of Ownership, soit l’ensemble des coûts directs et indirects liés à la possession du véhicule.

[9] Institut Mobilité en Transition, voir explication techniques, Renault e-master, en ligne :

https://www.youtube.com/watch?v=no3yz3czFLc

[10] Données IMT

[11] “6 out of every 10 new cars sold today in Europe are registered through the corporate channel” T&E 2020, Company cars: how European governments are subsidizing pollution and climate change

[12] Analyse sur base données Institut Mobilité en Transition

[13] Rapport RTE, Futurs énergétiques 2050 : les scénarios de mix de production à l’étude permettant d’atteindre la neutralité carbone à l’horizon 2050, 12.3.8.2, p717